Diante de um problema urgente que clama por resposta, é usual que quem tenha lhe dado causa tente negar ou ocultar a realidade, simplesmente desviando o foco do debate para fugir à sua responsabilidade. Tergiversar é estratégia de quem se recusa a assumir as consequências dos seus atos e, por conseguinte, busca se esquivar do dever de resolver — de fato — o conflito.

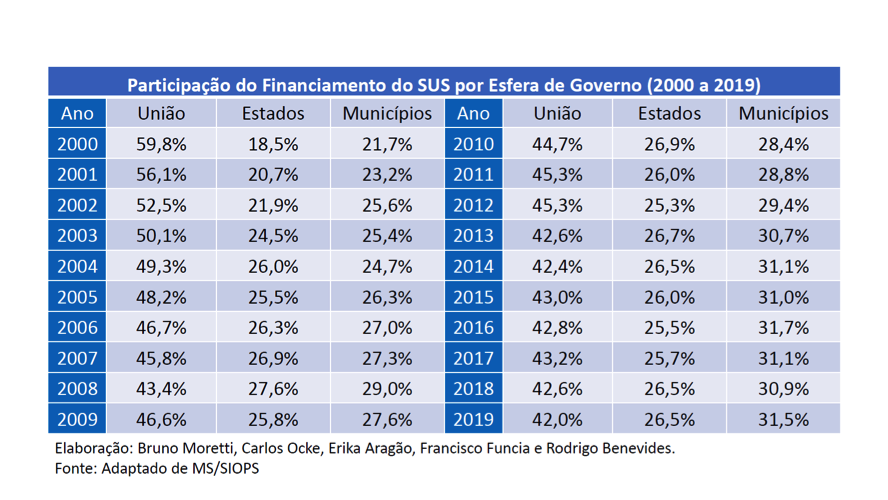

Na sociedade brasileira, poucos problemas são tão antigos quanto prementes como o financiamento da política pública de saúde. Há décadas, a União tem retraído sua participação proporcional no custeio do Sistema Único de Saúde (SUS), em detrimento da eficácia desse direito fundamental. Some-se a isso a imposição de sobrecarga de custeio aos estados e aos municípios, conforme evidencia a tabela abaixo:

Na sociedade brasileira, poucos problemas são tão antigos quanto prementes como o financiamento da política pública de saúde. Há décadas, a União tem retraído sua participação proporcional no custeio do Sistema Único de Saúde (SUS), em detrimento da eficácia desse direito fundamental. Some-se a isso a imposição de sobrecarga de custeio aos estados e aos municípios, conforme evidencia a tabela abaixo:

É atual e deveras ilustrativo, aliás, o impasse federativo decorrente da falta de correção monetária da tabela dos valores relativos a procedimentos, programas e incentivos no âmbito do SUS, de um lado, e a fixação do piso salarial dos profissionais da enfermagem pela Lei 14.434, de 4 de agosto de 2022, de outro.

Após o Supremo Tribunal Federal haver formado maioria em prol da suspensão da Lei 14.434/2022 na ADI 7.222, o presidente do Senado, Rodrigo Pacheco, aventou ser preciso enfrentar a defasagem da tabela SUS para garantir o pagamento do piso remuneratório dos profissionais da enfermagem. O Ministério da Economia, em contrapartida, tentou fugir à sua responsabilidade, manejando genérica e evasivamente supostas restrições do teto dado pela Emenda 95/2016.

Vale lembrar, porém, que o tensionamento acerca de como os entes subnacionais conseguirão absorver o impacto fiscal do piso salarial da enfermagem, diante da tabela cronicamente defasada do SUS, ocorre pouco tempo após o governo federal haver embutido no piso federal em saúde algo em torno de R$ 10 bilhões em emendas de relator. Tal opção frustra a pactuação federativa no âmbito da política pública de saúde e o respectivo planejamento sanitário, na medida em que permite que o Orçamento Secreto venha a corroer parcela considerável dos recursos do Ministério da Saúde no PLOA-2023.

O conflito distributivo no custeio do SUS está escancarado em praça pública, não só em função da judicialização do piso remuneratório dos profissionais da enfermagem, como também por força dos cortes em programas nucleares como o Farmácia Popular e o Mais Médicos, cujo risco de descontinuidade no PLOA-2023 foi duramente denunciado pela imprensa.

Premido pela iminência das eleições e diante de uma categoria profissional tão numerosa, o Congresso tem priorizado o debate sobre fonte de custeio para o piso salarial da enfermagem nos últimos dias. Já surgiram propostas de excluí-lo do teto e até de pagá-lo com recursos do Orçamento Secreto, entre outras possibilidades.

Obviamente, tais soluções são parciais e, como tal, insuficientes para enfrentar o mal-estar estrutural no financiamento do SUS. É oportuno rememorar que, ao longo dos últimos trinta meses, o manejo de créditos extraordinários arrefeceu e, de certa forma, anestesiou a histórica regressividade federal no custeio da política pública de saúde. Todavia, porque o país não pode viver sob a égide de farsescas e reiteradas calamidades para burlar suas regras fiscais, o esgotamento dessa fonte adicional de recursos faz com que os impasses se avolumem e voltem a agravar a realidade conflituosa no setor.

Eis o contexto em que poucos perceberam a encruzilhada histórica havida no encerramento do julgamento da ADI 5.595, no dia 13/9, na terça da semana passada, que, por um quórum apertado de 6 votos contrários e 5 votos favoráveis, decretou a improcedência da ação.

A ADI 5.595 havia sido proposta há seis anos pela Procuradoria Geral da República contra os artigos 2º e 3º da Emenda Constitucional nº 86, de 17 de março de 2015, por terem imposto alterações regressivas ao piso federal em ações e serviços públicos de saúde (ASPS).

Por um lado, o artigo 2º da EC nº 86/2015 fixou um subpiso para 2016 inferior tanto nominal quanto proporcionalmente ao nível de gasto realizado em 2015. Como há o dever legal de compensar déficits de aplicação, a decretação da inconstitucionalidade de tal retrocesso de 2016 imporia compensação em 2017 e, assim, teria repercussão prospectiva para o piso federal em saúde congelado no período de 2018 a 2036. Por outro lado, o artigo 3º da EC 86/2015 determinou que até mesmo os recursos oriundos da exploração do petróleo e gás natural e destinados ao Fundo Social do Pré-Sal passariam a ser contabilizados dentro do patamar de gasto mínimo da União, ao invés de operarem como acréscimos a ele, como vinha até então ocorrendo.

Diante do princípio da vedação de retrocesso, seriam inconstitucionais os redesenhos regressivos no piso federal em saúde, na medida em que impuseram sobrecarga de custeio aos entes subnacionais em relação à distribuição de responsabilidades e recursos empreendida pela governança federativa do SUS, bem como mitigaram a eficácia do direito fundamental à saúde, cuja exigibilidade segue cada vez mais demandada em juízo.

Ora, na forma do artigo 196 da CF/1988, o direito à saúde deve ser resguardado pelo Estado mediante "políticas sociais e econômicas" que progressiva e necessariamente hão de visar à "redução do risco de doença e de outros agravos e ao acesso universal e igualitário às ações e serviços para sua promoção, proteção e recuperação".

As políticas sociais e econômicas a serem sedimentadas no planejamento setorial e nas leis do ciclo orçamentário deveriam promover as duas finalidades inscritas no artigo 196 da Constituição, jamais poderiam servir de pretexto para minorar o estágio de proteção alcançado no ordenamento pátrio.

Na ADI 5.595, jamais se questionou que a fórmula de cálculo do piso federal em saúde pudesse ser ajustada ao longo do tempo, mas tão somente se impugnou a mudança de trajetória que impusesse sua redução e, com isso, que comprometesse o alcance das finalidades do artigo 196 da CF/1988. O que estava em debate era a hipótese de o piso da União sofresse rebaixamento, o que culminaria em retrocesso inconstitucional para a garantia do direito à saúde e em desarrazoado desequilíbrio federativo na governança do SUS.

Tal como bem suscitado pela PGR, enquanto a realidade brasileira permanecesse com elevado risco de espraiamento de doenças e com acesso parcial e discriminatório às ações e serviços de saúde, não seria constitucionalmente admissível alteração na fórmula de cálculo do piso federal em saúde que implicasse regressividade deliberada no custeio federativo do SUS. Uma boa síntese do debate constitucional de alto nível travado na ADI 5.595 reside no seguinte excerto do magistral voto da presidente do STF, ministra Rosa Weber:

"é possível extrair da cláusula de universalização do acesso à saúde, imposta pelo art. 196 como dever do Estado, diretriz normativa que veda o abandono dos avanços sociais nessa área uma vez que tenham sido incorporados.

Exorbitaria, nessa ordem de ideias, do poder de emenda, a definição de conteúdos que, ao redefinirem o quadro de financiamento da dimensão prestacional do direito fundamental à saúde, cria situação de afastamento do Estado brasileiro em relação ao ditame de universalização do acesso a esse direito.

Para os fins de observância do disposto no art. 60, § 4°, IV, da CF , redução substancial do montante direcionado ao financiamento da saúde, ainda que transitória, somente se justificaria, a teor dos arts. 6º e 196 da Carta, diante de uma eventual redução do custo de assegurar esse direito (uma situação hipotética em que ocorra significativa queda no custo do fornecimento das ações e serviços de saúde, de tal modo que o nível atual de prestação dos serviços, ou a sua expansão, não se faça acompanhar por incremento do custo. Um exemplo seria uma revolução tecnológica que viesse a reduzir significativamente o custo de medicamentos ou equipamentos de saúde).

Todavia, enquanto os indicadores sociais revelarem que a satisfação do direito à saúde permanece, no país, abaixo de níveis excelência, qualquer redução no seu financiamento afronta o compromisso da Carta Política com a prevalência do direito fundamental à saúde."

Analisando os dados da execução orçamentária da União, é possível inferir que foi a propositura da ADI 5.595 que faticamente impôs a necessidade de ampliação do piso federal em saúde de 13,2% para cerca de 14,7% da recente corrente líquida — RCL em 2016, bem como constrangeu o processo legislativo da PEC 241/2016, que deu origem à Emenda Constitucional 95/2015.

Se não tivesse sido ajuizada a ADI 5.595, ao invés de 15% da RCL federal, o piso federal em saúde congelado pelo teto de despesas primárias durante o período de 2018 a 2036 seria tão somente a correção monetária [1] incidente sobre o patamar de 13,7% da RCL que teria sido aplicado em 2017, conforme o artigo 2º, II da EC 86/2015.

Os votos que se sagraram vencedores e determinaram a improcedência da ADI 5.595 fiaram-se no fato de que, em 2016, o Executivo federal empreendeu gasto acima do piso de 13,2% da receita corrente líquida da União, mas tal circunstância somente ocorreu como reação defensiva ao próprio questionamento judicial contra o aludido subpiso do artigo 2º, I da Emenda 86/2015.

A ocorrência de alegado excedente de aplicação em ASPS em 2016 em cerca de R$ 11 bilhões prova que havia disponibilidade orçamentário-financeira para empreender imediatamente o piso de 15% da RCL inscrito no artigo 198, §2º, I da CF/1988, pelo artigo 1º da EC 86/2016, ao invés do escalonamento previsto no artigo 2º da EC 86/2015, na forma do subpiso de 13,2% da RCL federal.

À luz do padrão histórico de gasto federal em saúde muito próximo ao respectivo piso durante a vigência da EC 29/2000 (piso que, na prática, operava como se fosse teto), é equivocado afirmar que não haveria lesão ao núcleo do direito fundamental à saúde com a fixação do piso de 2016 em patamar aquém do quanto aplicado no ano de 2015, tal como feito pelo art. 2º, I da EC 86/2015.

Basta resgatar o padrão do gasto federal em saúde nos anos anteriores ao exercício financeiro de 2016, para se perceber que a hipótese de excedente de aplicação em patamar tão elevado era faticamente improvável na execução orçamentária da União. Dito de outro modo, o ano de 2016 representou uma mudança de comportamento do gasto federal em saúde, por força não só da Emenda 86/2015 (que autorizara piso aquém do quanto aplicado no ano anterior), mas primordialmente em face da sua impugnação judicial nos autos da ADI 5.595.

Em relação ao artigo 3º da EC 86/2015, a PGR suscitava ser inconstitucional a erosão de fonte adicional de custeio para o SUS, sem alternativa válida de complementação da perda correspondente, na medida em que afronta o artigo 196 da CF/1988. Como bem avaliado no voto da ministra Carmen Lúcia:

"Reputa-se ilegítima norma, ainda que oriunda do poder constituinte derivado, que, sem oferecer qualquer compensação, promove uma redução no financiamento das ações e serviços de saúde, cuja precariedade é notória. O sistema único de saúde, atualmente, não é sequer capaz de prover à população o mínimo existencial no que se refere ao direito à saúde, razão pela qual é inconstitucional norma que diminui ainda mais o percentual da receita líquida corrente da União investido nesse setor."

Há, aliás, que se contrastar a escalada da distribuição de dividendos pela Petrobras [2] nos últimos anos com a retirada do caráter de fonte adicional de custeio dos recursos do Fundo Social do Pré-Sal em relação ao piso federal em saúde.

A distribuição desproporcionalmente alta de dividendos pela Petrobras atesta que os recursos do Fundo Social do Pré-Sal poderiam majorar as receitas do Ministério da Saúde, sem maior impacto nas contas públicas federais.

Parece, pois, ser uma escolha deliberada a de negar financiamento suficiente à política pública de saúde, mediante a imposição de uma "precariedade notória" ao SUS. Em última instância, tais falseadas restrições fiscais dão causa à defasagem da tabela de preços referenciais por procedimentos realizados no âmbito do SUS e ensejam, por exemplo, a alegada ausência de fonte de custeio para garantir o cumprimento do piso remuneratório dos profissionais da enfermagem, tal como tem sido debatido na ADI 7.222.

Após os graves efeitos da pandemia da Covid-19 para a sociedade brasileira, o Supremo Tribunal Federal perdeu a oportunidade na ADI 5.595 de enfrentar estruturalmente o subfinanciamento federal do Sistema Único de Saúde, vedando expressamente rebaixamento do piso em saúde.

De todo modo, é preciso celebrar os efeitos simbólicos e fiscais da cautelar concedida pelo ministro Ricardo Lewandowski na citada ADI. Isso porque a reação do Executivo federal à ADI 5.595 ocorreu prontamente no bojo da PEC 241, de modo que a correção legislativa do subpiso regressivo (revogação do artigo 2º da EC 86 pelo art. 3º da EC 95) provou o acerto do controle judicial, sem o qual o SUS teria sofrido uma perda ainda maior.

Em uma perspectiva histórica, é possível afirmar que a ADI 5.595, de certa forma, repetiu os rumos da ADPF 45, na medida em que ambas questionaram o falseamento do piso federal em saúde e sofreram hipóteses controversas de esvaziamento legislativo do seu objeto, respectivamente, pela EC 95/2016 e pela LDO/2004. Na ADPF 45, o ministro Celso de Mello, mesmo diante da prejudicialidade da ação, fez uma fundamentação tão robusta e enfática, que mudou o debate acadêmico e a jurisprudência sobre o cabimento do controle judicial de políticas públicas no país.

Em igual medida, ao longo dos anos, espera-se que a reflexão acadêmica crítica também faça jus à ADI 5.595 e, em especial, à dimensão paradigmática da cautelar do ministro Ricardo Lewandowski. Até porque é preciso enfrentar a forma limitada como tem sido interpretado o dever de gasto mínimo federal em saúde, previsto no artigo 198 da Constituição, em consonância com o forte alerta dado na ADPF 45, desde 2004, pela Suprema Corte brasileira, segundo o qual é vedada a manipulação financeira que frustre a efetividade dos direitos fundamentais.

Após haver sido superada a triste marca de 685 mil mortes por Covid-19 no território brasileiro, é preciso persistir impugnando a regressiva trajetória no piso federal em saúde, como meio de defender a higidez constitucional do próprio direito à saúde e da governança federativa do SUS. Afinal, a sociedade precisa que lhe seja garantido que haverá financiamento juridicamente estável e fiscalmente progressivo para o SUS continuar a fazer face não só aos efeitos prolongados da pandemia da Covid-19 nos dias atuais, mas a todas as suas atribuições constitucionais no médio e longo prazos.

Ainda que o Ministério da Economia tente tergiversar e dê causa a manobras que ensejaram a alegada perda do objeto da ADI 5.595 (em estratégia análoga à que foi empreendida pelo governo federal na ADPF 45), mais cedo ou mais tarde, a sociedade brasileira se verá diante da afirmação inconteste de que os pisos em saúde e educação são cláusulas pétreas, de modo a não poderem ser reduzidos ou mitigados. Afinal, pisos são compromissos civilizatórios mínimos e seu rebaixamento frustraria a própria essência do nosso pacto constitucional de 1988.

[1] A esse respeito, vale a pena ler a PEC 241/2016 — em sua redação inaugural, disponível aqui –, sobretudo no art. 104 que se queria introduzir no ADCT em relação à sujeição ao teto dos pisos em saúde e educação: "Art. 104. A partir do exercício financeiro de 2017, as aplicações mínimas de recursos a que se referem o inciso I do § 2º e o § 3º do art. 198 e o caput do art. 212, ambos da Constituição, corresponderão, em cada exercício financeiro, às aplicações mínimas referentes ao exercício anterior corrigidas na forma estabelecida pelo inciso II do § 3º e do § 5º do art. 102 deste Ato das Disposições Constitucionais Transitórias".

[2] Conforme noticiou a imprensa, no último trimestre, a Petrobras foi a empresa que mais distribuiu dividendos no mundo, na medida em que anunciou o pagamento de cerca de R$ 88 bilhões em dividendos aos seus acionistas.

Em meio ao caos no SUS e ao piso da enfermagem, ADI 5.595 seria solução - Consultor Jurídico

Read More

No comments:

Post a Comment